Специализированное общество проектного финансирования («СОПФ») – относительно новый инструмент для российского рынка, цель его использования – повысить качество облигационного займа. Такой инструмент отлично вписывается в структуру инфраструктурных проектов, реализуемых на базе концессионного соглашения или соглашения о государственно-частном партнерстве. В чем же его особенности и преимущества?

Локализация рисков

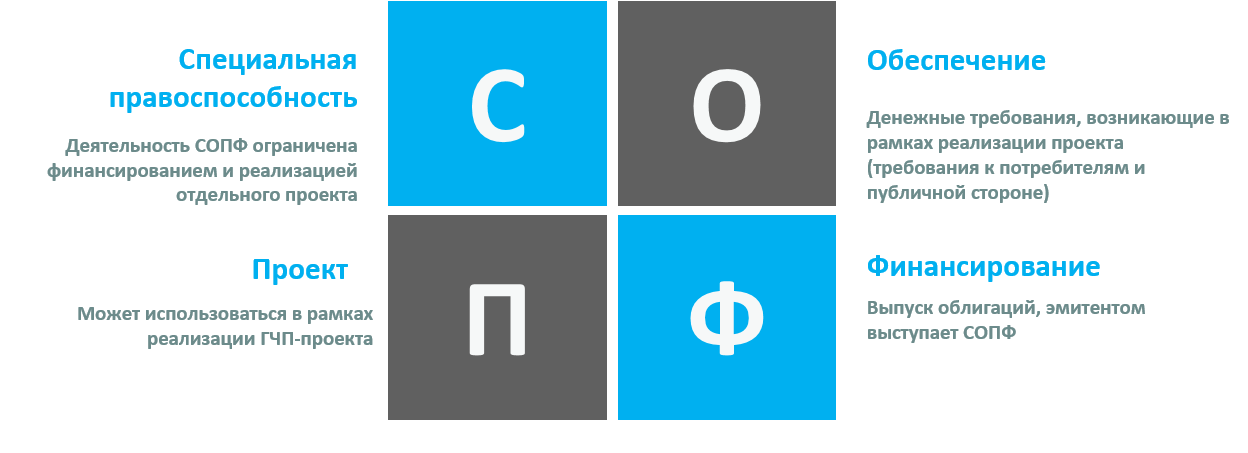

По своей сути СОПФ – это проектная компания (SPV). Мы уже отвечали на вопрос, почему важно создавать отдельную проектную компанию для участия в ГЧП-проекте. Отличие СОПФ от обычной SPV в ограниченной правоспособности:

- СОПФ может иметь только гражданские права, соответствующие целям и предмету деятельности, определенным в его уставе, и нести связанные с этой деятельностью обязанности1.

- На СОПФ накладываются и другие ограничения – оно может создаваться только путем учреждения, не вправе уменьшать свой уставный капитал, проводить добровольную реорганизацию2 и т.д.

Иными словами, деятельность СОПФ ограничена исключительно финансированием и реализацией отдельного проекта, а юридическая возможность брать на себя обязательства вне проекта исключается. Такой подход существенным образом повышает инвестиционную привлекательность проекта.

Как работает СОПФ

Финансирование проекта с использованием СОПФ осуществляется путем выпуска облигаций. При этом СОПФ аккумулирует на себе денежные требования по обязательствам, которые возникнут при реализации проекта, - такие требования являются обеспечением по облигациям СОПФ.

Схема направления финансовых потоков в случае структурирования проекта с использованием СОПФ может реализовываться в двух базовых вариантах:

- Концессионер / частный партнер сам является СОПФ. В этом случае он самостоятельно выпускает облигации под залог прав требования по обязательствам, которые возникнут в связи с реализацией проекта (например, права требования по предоставлению бюджетного финансирования, права требования к потребителям).

- Концессионер / частный партнер и СОПФ не совпадают: частная сторона может уступить СОПФ имеющиеся у нее права требования по соглашению, получив взамен привлеченное СОПФ финансирование.

P.S. Вопрос о возможности СОПФ иметь статус концессионера/частного партнера является дискуссионным.

ПОДПИСЫВАЙТЕСЬ НА НАШ ТЕЛЕГРАМ-КАНАЛ ГЧП-СОВЕТНИК!

1 Часть 4 статьи 15.1 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

2 Часть 1-3 статьи 15.2 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

Информация, размещенная на данном веб-сайте, не подлежит дальнейшему воспроизведению и/или распространению без указания ссылки на компанию P&P Unity.